16 lutego 2021 r. Ministerstwo Finansów opublikowało interpretację ogólną dotyczącą konsekwencji korzystania z kart paliwowych na gruncie podatku VAT[1]. Od dawna oczekiwane stanowisko Ministerstwa rozstrzyga jednak wyłącznie skutki korzystania z kart w trójstronnych relacjach o określonych właściwościach.

Wydanie interpretacji sprowokowane zostało orzecznictwem Trybunału Sprawiedliwości Unii Europejskiej. Interpretacja uwzględnia bowiem tezy wyroku TSUE w sprawie C-235/18 Vega International.

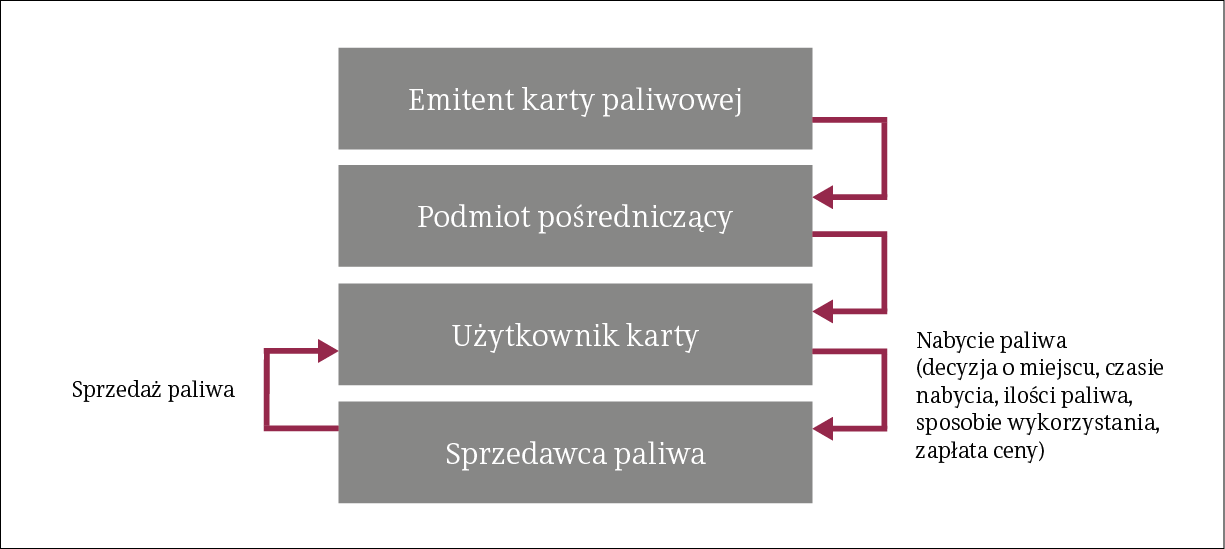

Interpretacja dotyczy wyłącznie występujących w obrocie paliwem relacji, w których występują trzy podmioty:

a) jeden z podmiotów (np. leasingodawca lub spółka dominująca) udostępnia kontrahentowi (leasingobiorcy, spółce zależnej) karty paliwowe, których nie jest emitentem;

b) drugi z podmiotów (np. leasingobiorca, spółka zależna) za pomocą ww. kart dokonuje zakupu towaru od trzeciego podmiotu - dostawcy prowadzącego stację paliw (np. spółki paliwowej).

W takim układzie leasingodawca lub spółka dominująca jest podmiotem pośredniczącym. Udostępnia kontrahentowi karty paliwowe, których sam podmiot pośredniczący nie jest emitentem. Kontrahent ten jako odbiorca za pomocą kart paliwowych dokonuje zakupu towaru od dostawcy prowadzącego stację paliw.

Kluczem dla ustalenia podatkowych skutków wyżej opisanej transakcji jest stwierdzenie, który z występujących w opisanej wyżej relacji podmiotów jest faktycznym nabywcą paliwa, tzn.:

a) użytkownik karty paliwowej, który za jej pomocą dokonuje zakupów paliwa, albo

b) podmiot pośredniczący, który udostępnia karty paliwowe.

W przypadku transakcji z wykorzystaniem karty paliwowej należy zatem zbadać, czy podmiot pośredniczący dokonywał swobodnego wyboru zarówno jakości i ilości, jak i daty zakupu towaru oraz czy miał prawo decydowania, w jaki sposób towar ma zostać wykorzystany. W przypadku stwierdzenia, że podmiot pośredniczący nie ma wpływu na te okoliczności, wówczas nie można uznać go za nabywcę paliwa. Należy jednocześnie ustalić czy podmiot pośredniczący ponosi całkowite koszty dostawy towaru. Jeżeli nie, to jest to kolejna przesłanka, której brak wpływa na zasadność uznania transakcji za nabycie towaru przez odbiorcę bezpośrednio od dostawcy paliwa.

Końcowo Minister Finansów stwierdza, że sprzedaż dokonana przez dostawcę towaru (prowadzącego stację paliw) bezpośrednio na rzecz odbiorcy w ramach transakcji z wykorzystaniem kart paliwowych powinna zostać rozpoznana w przypadku łącznego spełnienia poniższych przesłanek:

1) nabywanie towaru przez odbiorcę (posiadacza karty) bezpośrednio od dostawców paliw;

2) decydowanie wyłącznie przez odbiorcę w szczególności o sposobach nabycia towaru (wybór miejsca nabycia), ilości oraz jakości towaru, momencie zakupu i sposobie wykorzystania towaru;

3) ponoszenie przez odbiorcę (z wyłączeniem podmiotu pośredniczącego) całości kosztów związanych z nabyciem towaru;

4) ograniczenie się podmiotu pośredniczącego do udostępnienia odbiorcy instrumentu finansowego (karty paliwowej) pozwalającego nabyć towar.

W przypadku łącznego spełnienia powyższych warunków, działalność podmiotu pośredniczącego między dostawcą a odbiorcą towaru, sprowadzająca się do udostępnienia kart paliwowych, powinna zostać zakwalifikowana jako świadczenie usług na rzecz tego ostatniego.

Konkluzje Ministerstwa można zobrazować poniższym schematem:

Wydanie interpretacji z całą pewnością porządkuje zagadnienia związane z opodatkowaniem sprzedaży paliw z wykorzystaniem kart paliwowych w zakresie relacji w niej opisanych. Nadal jednak w obrocie paliwem pozostaje cała obszerna sfera transakcji, w których relacje i role podmiotów są inne niż opisane w interpretacji ogólnej.

Na pierwszy plan wysuwa się problem transakcji dokonanych z wykorzystaniem kart paliwowych, których wystawcy nie są sprzedawcami paliwa. Dotyczy to kart paliwowych wydawanych przez podmioty, które pełnią w takiej transakcji rolę finansującego zakup paliwa:

a) nabywca dokonuje zakupu paliwa na stacji benzynowej z wykorzystaniem karty paliwowej,

b) emitent karty paliwowej ponosi cenę sprzedaży paliwa i z tego tytułu otrzymuje fakturę od sprzedawcy paliwa,

c) nabywca paliwa płaci cenę paliwa (i ewentualne koszty obsługi karty paliwowej) na rzecz emitenta karty paliwowej.

W tak opisanych transakcjach fiskus od jakiegoś czasu zauważa, że transakcja między nabywcą paliwa a emitentem karty nie jest sprzedażą paliwa, gdyż emitent karty nie dokonał sprzedaży paliwa na rzecz dostawcy i wcześniej nie dokonał też jego nabycia. Transakcję między emitentem karty uznano wobec tego za transakcję finansową, zwolnioną z VAT. W konsekwencji VAT naliczony od tego rodzaju transakcji nie podlega odliczeniu, gdyż transakcja ta podlegała zwolnieniu. Stanowisko to od jakiegoś czasu akceptuje NSA[2].

Interpretacja ogólna rozstrzyga zatem część wątpliwości i sam fakt jej wydania należy ocenić pozytywnie. Jednakże poza jej zakresem pozostaje znaczna część transakcji sprzedaży paliwa z wykorzystaniem kart paliwowych, w tym te opisane powyżej.

Sprawy nie ułatwia przy tym fakt, że z dniem 1 stycznia 2021 roku uchylono przepis art. 7 ust. 8 ustawy o VAT, regulujący tzw. transakcje łańcuchowe, zgodnie z którym:

„W przypadku gdy kilka podmiotów dokonuje dostawy tego samego towaru w ten sposób, że pierwszy z nich wydaje ten towar bezpośrednio ostatniemu w kolejności nabywcy, uznaje się, że dostawy towarów dokonał każdy z podmiotów biorących udział w tych czynnościach.”

Na podstawie wyżej przytoczonego przepisu w relacjach wielostronnych uznawano do 31 grudnia 2020 roku, że każdy z uczestników takiej transakcji dokonuje dostawy i nabycia towarów. Uchylenie tego przepisu motywowano w uzasadnieniu projektu ustawy brakiem stosownej podstawy w unijnej dyrektywie 2006/112: „Proponowany do uchylenia ust. 8 w art. 7 ustawy o VAT nie posiada odpowiedniej podstawy w przepisach dyrektywy VAT, stanowiąc nadregulację względem przepisów prawa unijnego. Rozwiązania wynikające z uchylanego przepisu możliwe są do zinterpretowania w oparciu o generalną zasadę dotyczącą opodatkowania dostawy towarów, uregulowaną w art. 7 ust. 1 ustawy o VAT. W konsekwencji, uchylenie przepisu ma charakter porządkujący.

Kwalifikowanie poszczególnych transakcji dokonanych przez podatnika, w tym również w transakcji łańcuchowej, powinno następować na podstawie ogólnych zasad dotyczących kwalifikacji czynności jako dostawy towarów, co potwierdza również orzecznictwo TSUE (np. wyroki w sprawie C-235/18 Vega International Car Transport and Logistic lub C-185/01 Auto Lease Holland). Ponadto występowanie w przepisach krajowych regulacji, która nie zawiera wyraźnej podstawy w przepisach prawa unijnego, może w pewnych szczególnych sytuacjach powodować wątpliwości interpretacyjne, w jaki sposób powinny być kwalifikowane poszczególne transakcje. Może dochodzić do sytuacji, że na skutek niewłaściwej interpretacji przepisu art. 7 ust. 8 dokonana przez podatnika transakcja traktowana jest jako dostawa towarów, gdy w rzeczywistości dostawa taka nie występuje – z uwagi na brak przeniesienia prawa do rozporządzania towarem jak właściciel – ze wszystkimi negatywnymi dla podatnika skutkami uznania takiej transakcji za dostawę towarów. Zwykle błąd taki pociąga za sobą kolejne i powoduje niewłaściwe rozliczanie VAT w całym łańcuchu transakcji.

Jednocześnie do opodatkowania transakcji łańcuchowych odnosi się art. 22 ustawy o VAT, regulujący kwestie ustalania miejsca dostawy towarów. Jest to przepis samodzielny, niewymagający „wsparcia” w postaci uchylanego art. 7 ust. 8 w ustawie o VAT.”[3]

Uchylenie przepisu art. 7 ust. 8 ustawy o VAT ma daleko idące konsekwencje dla tych podatników, którzy w poprzednich latach uzyskali interpretacje indywidualne dotyczące sposobu rozliczania VAT z tytułu nabycia paliwa z wykorzystaniem kart paliwowych, wydanych w oparciu o ten właśnie przepis. Utrata mocy artykułu 7 ust. 8 ustawy o VAT powoduje bowiem wygaśnięcie ochronnego skutku takich interpretacji indywidualnych.

Dlatego podatnicy korzystający z kart paliwowych powinni wnikliwie analizować relacje, w jakich występują przy nabyciu paliwa. Poza zakresem wątpliwości są bowiem na chwilę obecną te przypadki nabycia paliwa, przy których emitent karty jest jednocześnie sprzedawcą paliwa, a nabywca paliwa płaci cenę bezpośrednio temu dostawcy. Wszystkie inne, występujące w obrocie schematy wykorzystania kart paliwowych wymagają zachowania ostrożności.

opracował: Adam Rajewski

adwokat, doradca podatkowy (nr wpisu 13619)

przypisy:

[1] Wyrok NSA z dnia 15 września 2017 roku, sygn. akt I FSK 2236/15.

[2] Uzasadnienie dostępne pod adresem: http://www.sejm.gov.pl/sejm9.nsf/druk.xsp?nr=718